Koniec trendu spadkowego wskaźników LTV

- Prawie połowa instytucji finansujących przewiduje wzrost wolumenu nowych kredytów w najbliższych sześciu miesiącach

- Instytucje finansujące rywalizują o najbardziej atrakcyjne aktywa i transakcje wysokomarżowe, ale ostrożnie angażują się w finansowanie inwestycji deweloperskich

- Koniec trendu spadkowego wskaźników LTV, ale średnie marże rosną

Z najnowszych danych międzynarodowej firmy doradczej Cushman & Wakefield wynika, że wobec utrzymującej się rywalizacji o najbardziej atrakcyjne obiekty na bezpiecznych rynkach całego kontynentu, prawie połowa instytucji finansujących, które działają na rynku nieruchomości komercyjnych w Europie, przewiduje wzrost wolumenu nowych kredytów w najbliższych sześciu miesiącach.

W piątym już raporcie dotyczącym działalności największych podmiotów finansujących na europejskim rynku nieruchomości komercyjnych – w tym banków, funduszy i instytucji – firma Cushman & Wakefield prezentuje najnowsze dane na temat dynamiki aktywności w tym sektorze. Respondenci uczestniczący w badaniu przedstawili opinie na temat bieżącej działalności oraz prognozy na najbliższe sześć miesięcy.

Blisko połowa respondentów (47%) przewiduje wzrost wolumenu nowych kredytów, a 36% badanych prognozuje, że aktywność w zakresie udzielania finansowania dłużnego utrzyma się na dotychczasowym poziomie. Tylko 17% respondentów uważa, że należy oczekiwać ograniczenia skali finansowania nowych inwestycji. Świadczy to o poprawie nastrojów na rynku od czasu poprzedniego badania przeprowadzonego pod koniec 2016 roku.

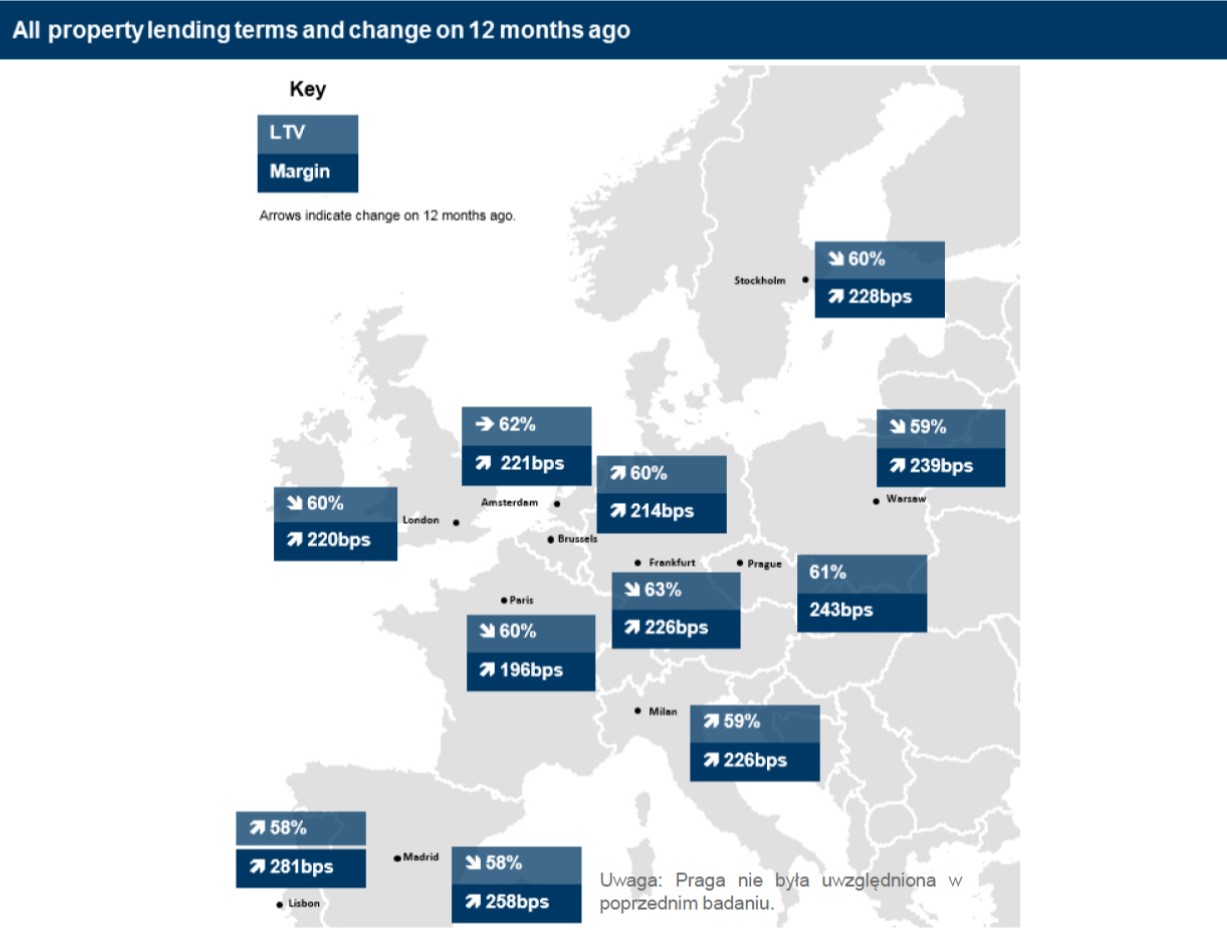

Z raportu wynika również, że instytucje finansujące inwestycje w nieruchomości komercyjne nadal koncentrują się na trzech największych rynkach, tj. Wielkiej Brytanii, Niemczech i Francji. Wielka Brytania utrzymała pozycję lidera, ale jej dominacja osłabła od czasu referendum w sprawie wyjścia z Unii Europejskiej. Udział Wielkiej Brytanii w rynku finansowania dłużnego zmniejszył się od początku 2016 roku z 25% do 21%.

Z kolei wzrost aktywności w zakresie udzielania finansowania dłużnego odnotowano w Niemczech (udział na poziomie 17%), a także w krajach Beneluksu i nordyckich.

Większość instytucji finansujących nadal najchętniej udziela pożyczek uprzywilejowanych, których łączny udział w rynku zmniejszył się jednak w ciągu ostatnich 12 miesięcy. Wynika to z rosnącej popularności alternatywnych struktur, w tym finansowania typu mezzanine oraz pożyczek uprzywilejowanych o wydłużonym terminie spłaty, które preferuje już 20% respondentów, w porównaniu do 10% rok wcześniej.

- Od początku roku utrzymuje się presja zniżkowa na marże ze względu na silną rywalizację pomiędzy instytucjami finansującymi o najlepsze aktywa na głównych rynkach. Jednak instytucje te nadal zachowują ostrożność przy podejmowaniu decyzji o udzieleniu finansowania dłużnego, w szczególności na mniej atrakcyjne nieruchomości oraz zwracają szczególną uwagę na czynniki takie jak amortyzacja i wartość wyjścia z inwestycji. Poza trzema największymi rynkami, czyli Wielką Brytanią, Niemcami i Francją, odnotowaliśmy ponowny wzrost zainteresowania krajami nordyckimi, które mają silne podstawy, w tym stabilne rządy i przejrzysty system podatkowy, a także wysoki poziom płynności inwestorów – powiedział James Spencer-Jones, dyrektor działu ds. finansowania strukturyzowanego w regionie EMEA firmy Cushman & Wakefield.

Ponadto z raportu wynika, że średni wskaźnik LTV (loan to value) dla finansowania nieruchomości wzrósł na większości rynków, zbliżając się do poziomu odnotowanego na początku 2016 roku.

- W porównaniu z ubiegłym rokiem wskaźniki LTV obniżyły się o jeden lub dwa punkty procentowe na większości rynków. Ponadto są rekordowo niskie i utrzymują się na poziomie ok. 60% dla przeważającej części miast europejskich. Presje regulacyjne nadal hamują aktywność na rynku, a wzrost chęci do podejmowania większego ryzyka, którego byliśmy świadkami 10 lat temu, jest mało prawdopodobny. O ostrożności instytucji finansujących świadczy również większe zainteresowanie najlepszymi aktywami niż obiektami mniej atrakcyjnymi, czy też inwestycjami deweloperskimi na mniejszych rynkach w najbliższej przyszłości – powiedział Nigel Almond, dyrektor działu badań rynków kapitałowych w regionie EMEA firmy Cushman & Wakefield.

- W porównaniu z ubiegłym rokiem wskaźniki LTV obniżyły się o jeden lub dwa punkty procentowe na większości rynków. Ponadto są rekordowo niskie i utrzymują się na poziomie ok. 60% dla przeważającej części miast europejskich. Presje regulacyjne nadal hamują aktywność na rynku, a wzrost chęci do podejmowania większego ryzyka, którego byliśmy świadkami 10 lat temu, jest mało prawdopodobny. O ostrożności instytucji finansujących świadczy również większe zainteresowanie najlepszymi aktywami niż obiektami mniej atrakcyjnymi, czy też inwestycjami deweloperskimi na mniejszych rynkach w najbliższej przyszłości – powiedział Nigel Almond, dyrektor działu badań rynków kapitałowych w regionie EMEA firmy Cushman & Wakefield.

- Na rynkach Europy Środkowo-Wschodniej banki nastawiają się głównie na finansowanie nowych lub maksymalnie kilkuletnich, dużych nieruchomości komercyjnych, ulokowanych w stolicy lub dużym mieście regionalnym, generujących stabilny dochód, gdzie pożyczkobiorcą jest renomowany fundusz inwestycyjny. Obserwuje się walkę cenową banków w tym segmencie nieruchomościowym, a w przypadku najbardziej atrakcyjnych nieruchomości marże często schodzą do poziomu ok. 140-150 bps. Oprócz marży ważnym elementem wpływającym na cenę w krajach EŚW jest wymagany poziom i koszt zabezpieczenia stopy procentowej. Coraz większe znaczenie dla banków finansujących ma jakość zarządzania aktywami zapewniana przez sam fundusz lub przez doświadczonego zewnętrznego asset managera oraz dywersyfikacja portfela pod względem lokalizacji – powiedziała Mira Kantor-Pikus, Partner, Dyrektor ds. Doradztwa Strategicznego zajmująca się doradztwem kapitałowym, dłużnym i funduszowym w dziale Rynków Kapitałowych Cushman & Wakefield w Polsce.

głównie na finansowanie nowych lub maksymalnie kilkuletnich, dużych nieruchomości komercyjnych, ulokowanych w stolicy lub dużym mieście regionalnym, generujących stabilny dochód, gdzie pożyczkobiorcą jest renomowany fundusz inwestycyjny. Obserwuje się walkę cenową banków w tym segmencie nieruchomościowym, a w przypadku najbardziej atrakcyjnych nieruchomości marże często schodzą do poziomu ok. 140-150 bps. Oprócz marży ważnym elementem wpływającym na cenę w krajach EŚW jest wymagany poziom i koszt zabezpieczenia stopy procentowej. Coraz większe znaczenie dla banków finansujących ma jakość zarządzania aktywami zapewniana przez sam fundusz lub przez doświadczonego zewnętrznego asset managera oraz dywersyfikacja portfela pod względem lokalizacji – powiedziała Mira Kantor-Pikus, Partner, Dyrektor ds. Doradztwa Strategicznego zajmująca się doradztwem kapitałowym, dłużnym i funduszowym w dziale Rynków Kapitałowych Cushman & Wakefield w Polsce.

- Finansowanie nieruchomości mniejszych oraz starszych jest przeważnie brane pod uwagę tylko przez lokalne banki i tylko wtedy, gdy pożyczkobiorca jest w stanie zapewnić bankowi odpowiednią jakość zarządzania oraz gdy są realne szanse na wyjście z finansowania nieruchomości w średnim terminie. W Polsce ze względu na tylko kilkuprocentowy udział inwestorów lokalnych kreujących popyt na mniejsze nieruchomości, finansowanie tego typu nieruchomości jest szczególnie trudne. W Europie Środkowej i Wschodniej stosunkowo rzadko wykorzystuje się finansowanie typu mezzanine, głównie ze względu na małą podaż takiego typu finansowania dla mniejszych projektów. Banki w większości krajów EŚW finansują stosunkowo chętnie projekty deweloperskie, przy czym – oprócz lokalizacji, poziomu i jakości wynajmu, czy też realnych szans na wyjście z projektu – najbardziej istotna przy podejmowaniu decyzji kredytowej jest reputacja inwestora i jego doświadczenie deweloperskie – dodała Mira Kantor-Pikus.

Średnie marże wzrosły w Polsce w ciągu 12 miesięcy o ok. 20 punktów bazowych, przy czym wzrost ten był związany z wprowadzeniem podatku bankowego na początku 2016 roku i przełożył się głownie na wzrost marży dla pożyczek o mniejszym wolumenie oferowanych przez banki lokalne.