Mikrofirmy w niebezpieczeństwie, wyniki raportu - "Bezpieczeństwo finansowe małych firm"

Blisko połowa polskich mikrofirm w ciągu ostatnich dwóch lat doświadczyła problemów finansowych. Zdarzały się one niezależnie od sektora działalności, wielkości zatrudnienia czy formy organizacji prawnej przedsiębiorstwa - wynika z raportu “Bezpieczeństwo finansowe małych firm” opracowanego przez SMEO we współpracy z biurem informacji gospodarczej ERIF.

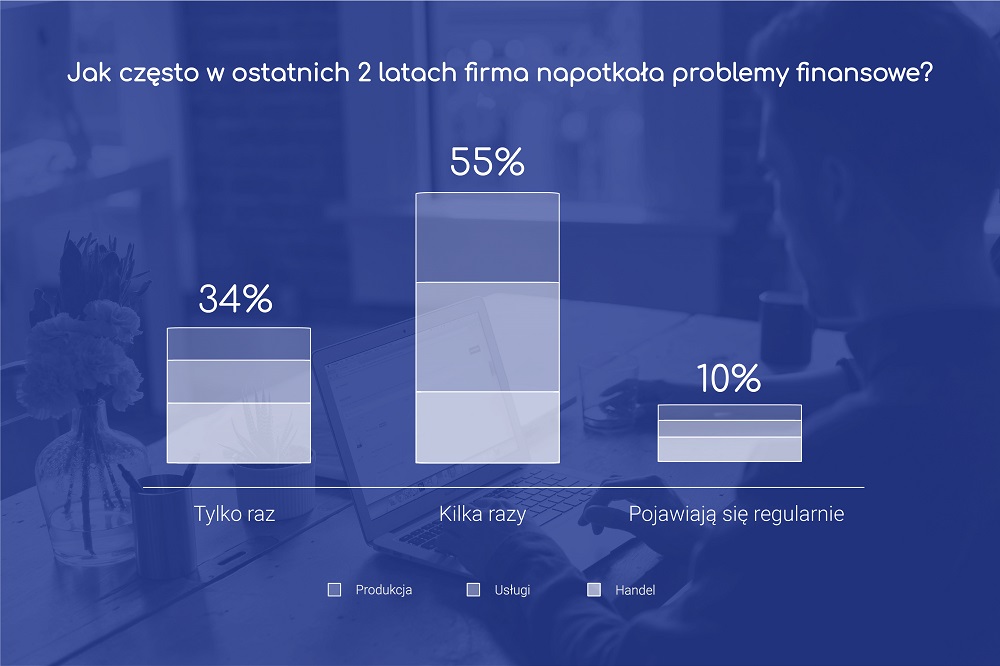

Na pytanie, czy w ciągu ostatnich dwóch lat zdarzyły się w firmie problemy finansowe, twierdzącej odpowiedzi udzieliło 45 proc. mikroprzedsiębiorców biorących udział w badaniu. Co dziesiąty z nich borykał się z nimi regularnie, 55 proc. popadło w kłopoty kilkukrotnie.

Przyczyny problemów finansowych

Najczęściej problemy finansowe mikroprzedsiębiorców związane są ze zbyt niskim (38 proc.) lub nieregularnym poziomem przychodów (35 proc.). 31 proc. narzeka na zbyt wysokie koszty prowadzenia działalności. W co czwartym przedsiębiorstwie dochodzi do okresowych braków gotówki, co skutkuje utratą płynności finansowej. 18 proc. właścicieli mikrofirm jako główną przyczynę trudności podaje utratę kluczowych kontrahentów. 13 proc. pogrąża błędne oszacowanie kosztów realizacji zlecenia, a co dziesiątego - składane przez ich klientów reklamacje.

Jednoosobowe działalności gospodarcze zdecydowanie częściej niż te działające w formie prawnej spółek mają problem z utrzymaniem regularności przychodu. Spółki natomiast dwukrotnie częściej popadają w kłopoty związane z realizacją zleceń - niedoszacowują kosztów ich realizacji lub ponoszą skutki finansowe reklamacji.

Jednoosobowe działalności gospodarcze zdecydowanie częściej niż te działające w formie prawnej spółek mają problem z utrzymaniem regularności przychodu. Spółki natomiast dwukrotnie częściej popadają w kłopoty związane z realizacją zleceń - niedoszacowują kosztów ich realizacji lub ponoszą skutki finansowe reklamacji.

Różnice widać także w poszczególnych sektorach. Przedsiębiorstwa handlowe zdecydowanie częściej narzekają na zbyt niską sprzedaż (48 proc.) w porównaniu do 33 proc. w sektorze usług i 39 proc. w produkcji. Główną bolączką “usług” jest zaś kłopot z zapewnieniem regularności przychodu (40 proc.). W handlu sytuacja wygląda pod tym względem znacznie stabilniej (24 proc.). Przekłada się to bezpośrednio na zdolność do utrzymania płynności finansowej w poszczególnych sektorach. Do okresowych deficytów gotówki na bieżącą działalność dochodzi najczęściej w firmach usługowych (32 proc.). W handlu i produkcji na problem wskazuje kolejno 17 proc. i 15 proc. właścicieli firm.

Ryzyko zatrudnienia

Osoby działające na własną rękę (tj. nie zatrudniające pracowników), współpracujące za to w razie potrzeby z poddostawcami, rzadziej niż pozostałe mają kłopot z uzyskaniem bezpiecznego poziomu przychodów. W przypadku małych firm sprawdza się zatem model minimalizacji kosztów stałych i elastycznego outsourcowania zasobów.

Firmy zatrudniające pracowników częściej wskazują na problem zbyt wysokich kosztów prowadzenia działalności. - Koszty pracownicze stanowią zatem znaczne obciążenie mikrodziałalności i są istotnym czynnikiem ryzyka finansowego. Współpraca z gronem poddostawców niesie jednak inne zagrożenia - firmy te częściej od pozostałych stykają się z reklamacjami klientów – zauważa Michał Pawlik, prezes SMEO.

Rezerwa “raz jest, raz jej nie ma”

Co trzeci właściciel mikrofirmy (36 proc.) utrzymuje, że zawsze ma zapewnioną rezerwę finansową. Połowa (51 proc.) przyznaje, że rezerwa pojawia się tylko okresowo. 13 proc. mikroprzedsiębiorców nigdy nie dysponuje nadwyżkowymi kwotami na czarną godzinę. Najczęściej zdarza się to właścicielom firm nie zatrudniających pracowników (25 proc. z nich nie ma żadnego zabezpieczenia finansowego).

Jak mikroprzedsiębiorcy reagują na trudności

obliczu trudności finansowych mikroprzedsiębiorcy najczęściej sięgają po prywatne środki na ratowanie firmy. Postępuje tak aż 34 proc. z nich. 20 proc. przyznaje, że pieniądze pożycza od znajomych. Co piąta firma popadająca w kłopoty opóźnia płatności wobec dostawców. Taki sam odsetek korzysta w podobnej sytuacji z kredytu. 17 proc. firm uruchamia rezerwę finansową. Co dziesiąta - sięga po faktoring. Podobny odsetek decyduje się na rozwiązania ostateczne - korzysta z usług firm windykacyjnych lub prawnika.

Jednoosobowe działalności gospodarcze znacznie częściej angażują osobiste środki finansowe, aby poprawić sytuację w firmie. Relatywnie większą profesjonalizacją zarządzania finansami obserwujemy w przypadku spółek, które kilkukrotnie częściej sięgają po dedykowane dla biznesu narzędzia finansowe takie jak faktoring, usługi prawne czy windykacyjne. Nie zmienia to faktu, że wciąż najpowszechniejszą reakcją polskich mikroprzedsiębiorców na problemy finansowe, niezależnie od formy prawnej prowadzonej działalności, jest uruchomienie osobistych środków finansowych – komentuje Michał Pawlik.

Badanie „Bezpieczeństwo finansowe małych firm” zostało przeprowadzone na zlecenie firmy SMEO we współpracy z ERIF Biuro Informacji Gospodarczej S.A. w sierpniu 2018 roku wśród mikroprzedsiębiorstw, czyli firm zatrudniających do 10 pracowników, zarejestrowanych w Polsce.

Profeina