JLL podsumowała rok 2015 na polskim rynku nieruchomości magazynowych

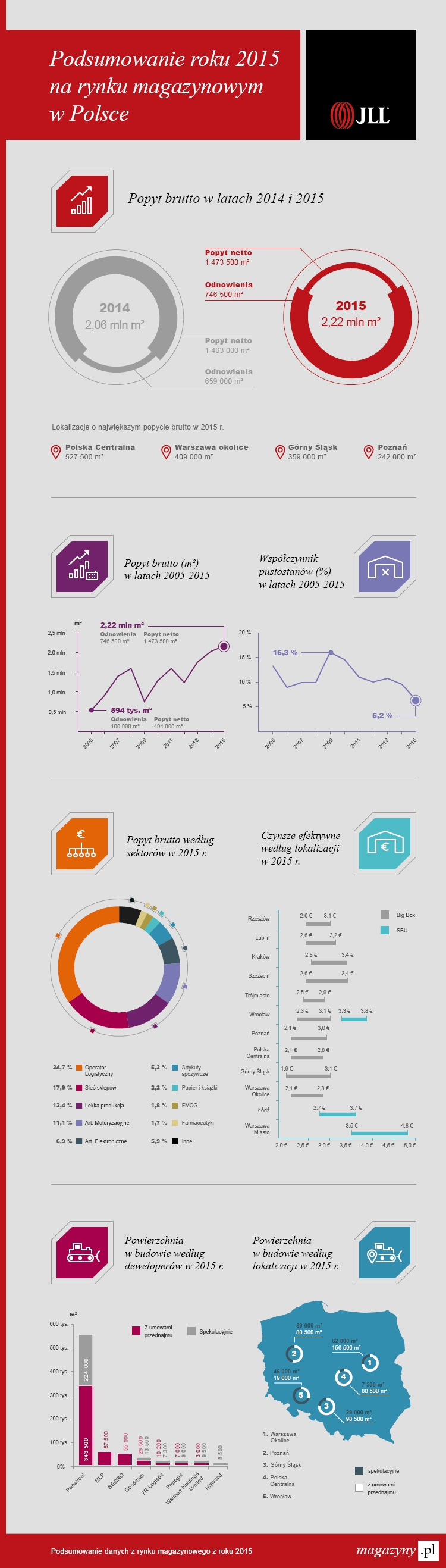

Firma doradcza JLL podsumowała 2015 r. na rynku nieruchomości magazynowych w Polsce. Rynek magazynowy kontynuował dobrą passę z lat poprzednich. Popyt brutto – uwzględniający przedłużenia istniejących umów – osiągnął historycznie rekordowy poziom ponad 2,2 mln m kw.

Najwięcej powierzchni wynajęto w regionie Polski Centralnej - 527 000 m kw., Okolicach Warszawy – 409 000 m kw. oraz na Górnym Śląsku – 359 000 mkw. Największą umowę najmu podpisała firma Leroy Merlin – 53 000 m kw. w Panattoni Park Stryków II. Popyt netto sięgnął mocnych 1,47 mln m kw. To drugi najlepszy wynik w historii rynku i nieznacznie tylko niższy od rekordowego rezultatu 1,55 mln m kw. zarejestrowanego w 2008 r. Analogicznie do lat ubiegłych, w 2015 r. największe zapotrzebowanie na powierzchnie magazynowe pochodziło od operatów logistycznych i sieci handlowych (odpowiednio 34,7% i 17,9% udział w popycie brutto).

Rekordowa aktywność najemców na polskim rynku magazynowym

- Ponad 2,2 mln mkw. magazynów wynajęto w 2015 r. w Polsce.

- Poziom pustostanów spadł do 6,2% na koniec roku.

- Do użytku oddano prawie milion mkw. magazynów, a kolejne 774 000 mkw. jest w budowie.

- Rośnie udział powierzchni budowanej na zasadach spekulacyjnych.

Pustostany w dół

Wskaźnik pustostanów spadł w ciągu roku z prawie 10% do poziomu 6,2% na koniec 2015. Jak podaje portal www.magazyny.pl, bardzo duży popyt w Polsce Centralnej spowodował spadek pustostanów w ciągu roku z 15,8% do 4,6%.

Podaż

Na koniec 2015 r., całkowita podaż powierzchni magazynowych w Polsce wyniosła 9,77 mln mkw. Największe rynki to: Warszawa (ok. 2,9 mln mkw. w ramach Warszawy Miasta i Okolic Warszawy), Górny Śląsk (1,7 mln mkw.), Poznań (1,6 mln mkw.), Polska Centralna (1,3 mln mkw.) oraz Wrocław (1,3 mln mkw.).

W ciągu roku oddano blisko jeden milion mkw. nowych magazynów, w znacznym stopniu dzięki projektom zrealizowanym przez Panattoni (443 000 mkw.), Goodman (222 000 mkw.) i SEGRO (87 000 mkw.). Najwięcej nowej powierzchni weszło na rynek poznański (278 000 mkw.), górnośląski (140 000 mkw.) oraz wrocławski (108 500 mkw.). Bardzo dobre wyniki pod względem nowej podaży zanotowały niektóre mniejsze lokalizacje - Szczecin (70 000 mkw.), Rzeszów (60 500 mkw.) i Lublin (59 000 mkw.).

Pod koniec 2015 r. w budowie były 33 projekty o łącznej powierzchni magazynowej wynoszącej 774 000 mkw., z czego najwięcej – 219 000 mkw. przypadało na Okolice Warszawy. Aż 35% powierzchni powstaje na zasadach spekulacyjnych, czyli bez wiążących umów najmu, co pokazuje, że deweloperzy darzą Polskę dużym zaufaniem i dostrzegają szerokie możliwości rozwoju rynku magazynowego.

Aż 73% powierzchni w budowie (567 000 mkw.) realizowane jest przez firmę Panattoni.

Czynsze

Dobra sytuacja ekonomiczna i rekordowy popyt na powierzchnie magazynowe nie znajduje odzwierciedlenia w czynszach, które pozostają stabilne lub są w trendzie spadkowym. Czynsze bazowe w mniejszych obiektach typu SBU (zlokalizowanych często w obrębie miast i charakteryzujących się zwykle wyższymi stawkami najmu niż parki magazynowe), wynoszą od 3,50 do 4,00 euro za mkw. miesięcznie we Wrocławiu i od 3,40 do 4,30 euro za mkw. miesięcznie w Łodzi (Polska Centralna).W przypadku dużych parków magazynowych miesięczne czynsze bazowe są zróżnicowane w zależności od regionu i wynoszą 2,60 – 3,20 euro za mkw. w Polsce Centralnej, 3,80 - 4,50 euro za mkw. w Krakowie; po 4,10 - 5,30 euro za mkw. w rejonie Warszawa Miasto.

Z kolei czynsze efektywne (uwzględniające ulgi i zachęty od właścicieli) w parkach magazynowych wynoszą 1,90 - 3,10 euro za mkw. miesięcznie na Górnym Śląsku po 3,50 – 4,80 euro za mkw. miesięcznie w rejonie Warszawa Miasto.

Grunty przemysłowe

Agata Zając, Dyrektor w Dziale Powierzchni Magazynowo – Przemysłowych, JLL, informuje: „Po zakończonych sukcesem projektach w mniejszych miastach deweloperzy kontynuują poszukiwania ciekawych gruntów inwestycyjnych w Szczecinie, Bydgoszczy, Lublinie czy Rzeszowie. Bardzo duże zainteresowanie utrzymuje się w rejonie Warszawy, zwłaszcza po jej zachodniej i południowej stronie - ze względu na autostradę A2, oddaną do użytku w ubiegłym roku trasę S8 oraz planowaną S7. Intensywne poszukiwania nowych terenów inwestycyjnych trwają również w Łodzi i okolicach, głównie przy budowanej autostradzie A1. Tradycyjnie już największą szansę na kupno mają dobrze zlokalizowane działki, z dogodnym dostępem i w pobliżu głównych węzłów transportowych”.

W trakcie ubiegłego roku ceny gruntów pozostawały relatywnie stabilne na głównych regionach. Nieznaczny wzrost w górnym przedziale zanotowano w rejonie Trójmiasta w IV kw. 2015 r.(wzrost z 200 do 240 zł za mkw.)

Warto zauważyć, że zmiany aktów prawnych dotyczących możliwości zakupu nieruchomości gruntowych mogą znacznie ograniczyć działalność deweloperską od maja 2016 r. Ustawa o kształtowaniu ustroju rolnego negatywnie wpłynie na działalność deweloperów projektów magazynowych narzucając bardziej rygorystyczne warunki w zakresie nabywania i przekształceń gruntów rolnych pod nowe inwestycje.

Transakcje inwestycyjne w segmencie magazynowym

Tomasz Puch, Dyrektor Działu Rynków Kapitałowych Nieruchomości Biurowych i Magazynowych JLL, informuje: „W 2015 r. na polskim rynku magazynowym sfinalizowano14 transakcji inwestycyjnych o łącznej wartości 473 mln euro. Z naszych analiz wynika, że 36% udział w zeszłorocznym wolumenie miały umowy typu sale and leaseback, a ponad 75% stanowiły transakcje portfelowe. W przeciągu ubiegłego roku rejestrowaliśmy dalszą kompresję stóp kapitalizacji, które - dla najlepiej zlokalizowanych obiektów, zabezpieczonych długoterminowymi umowami najmu - wynoszą obecnie poniżej 7%”.

Tomasz Puch, Dyrektor Działu Rynków Kapitałowych Nieruchomości Biurowych i Magazynowych JLL, informuje: „W 2015 r. na polskim rynku magazynowym sfinalizowano14 transakcji inwestycyjnych o łącznej wartości 473 mln euro. Z naszych analiz wynika, że 36% udział w zeszłorocznym wolumenie miały umowy typu sale and leaseback, a ponad 75% stanowiły transakcje portfelowe. W przeciągu ubiegłego roku rejestrowaliśmy dalszą kompresję stóp kapitalizacji, które - dla najlepiej zlokalizowanych obiektów, zabezpieczonych długoterminowymi umowami najmu - wynoszą obecnie poniżej 7%”.

Ponad 57% powierzchni magazynowej w Polsce skoncentrowane jest w rękach pięciu głównych graczy (Prologis, SEGRO, Blackstone/Logicor, Goodman i Panattoni) i ich partnerów Joint Venture.

„W 2016 r. spodziewamy się wzrostu aktywności inwestorów i wartości transakcji oraz dalszego spadku stóp kapitalizacji”, dodaje Tomasz Puch.

Prognozy

W 2016 r. zasoby nowoczesnej powierzchni magazynowo – przemysłowej przekroczą poziom 10 milionów mkw. Spodziewany jest dalszy rozwój mniejszych rynków – Lublina, Rzeszowa, Trójmiasta czy Szczecina, czemu sprzyjać będą ulepszenia w infrastrukturze drogowej. Potencjalnymi nowymi lokalizacjami są również Polska Wschodnia - Białystok oraz Kielce. Warto również pamiętać, że rynek magazynowy w szybkim tempie reaguje na zmiany w koniunkturze gospodarczej i jest zależny od sytuacji w innych krajach. Wyzwaniami na ten rok będą czynniki międzynarodowe, w tym oznaki spowolnienia gospodarczego w Chinach i USA, niestabilna sytuacja na Ukrainie czy dyskusje na temat ewentualnej modyfikacji strefy Schengen. Należy jednak uwzględnić to, że sektor nieruchomości magazynowych i przemysłowych jest w dużym stopniu zależny od sytuacji polskiej gospodarki, a ta jest obecnie w dobrej kondycji. O ile zmianie nie ulegną fundamenty naszej gospodarki oraz międzynarodowa sytuacja ekonomiczna, nie spodziewamy się, aby obecna dynamika rozwoju rynku uległa osłabieniu.

JLL