Polski rynek nieruchomości handlowych na koniec III kw. 2015 r.

Firma doradcza JLL podsumowała sytuację na polskim rynku nieruchomości handlowych na koniec III kw. 2015 r.

Na koniec września 2015 r. podaż nowoczesnej powierzchni handlowej w Polsce wyniosła 12,58 mln mkw. Obejmuje ona takie formaty jak: centra handlowe – 8,99 mln mkw., parki i wielkopowierzchniowe magazyny handlowe – 3,39 mln mkw. oraz centra wyprzedażowe – 0,2 mln mkw.

III kwartał był relatywnie spokojny pod względem otwarć nowych obiektów. Podaż powierzchni handlowej wzrosła o 106 500 mkw., z czego 46 300 mkw. przypadło na największe tegoroczne otwarcie – centrum Sukcesja w Łodzi. Pozostałe projekty ukończone w III kw. to salon Agata Meble (15 000 mkw.) w Lublinie, Castorama (11 600 mkw.) w Cieszynie oraz przebudowy i rozbudowy centrów handlowych Wola Park w Warszawie (+17 600 mkw.) i Galerii Pomorskiej w Bydgoszczy (+10 000 mkw.), a także stołecznego Factory Ursus (+6 000 mkw.). W okresie od stycznia do końca września 2015 r. rynek wzbogacił się o ponad 316 000 mkw. powierzchni handlowej, w tym 225 000 mkw. w centrach handlowych.

Anna Bartoszewicz-Wnuk, Dyrektor Działu Badań Rynku i Doradztwa, JLL, informuje „Umiarkowana nowa podaż w III kw. nie jest niczym zaskakującym, jako że deweloperzy starają się otwierać swoje obiekty jesienią, aby wykorzystać czas świątecznych zakupów. W głównych aglomeracjach trwają intensywne prace budowlane przy szeregu nowych projektów. Całkowita podaż powierzchni handlowej w budowie w Polsce sięga 708 000 mkw., z czego 675 000 mkw. przypada na centra handlowe”.

Anna Bartoszewicz-Wnuk, Dyrektor Działu Badań Rynku i Doradztwa, JLL, informuje „Umiarkowana nowa podaż w III kw. nie jest niczym zaskakującym, jako że deweloperzy starają się otwierać swoje obiekty jesienią, aby wykorzystać czas świątecznych zakupów. W głównych aglomeracjach trwają intensywne prace budowlane przy szeregu nowych projektów. Całkowita podaż powierzchni handlowej w budowie w Polsce sięga 708 000 mkw., z czego 675 000 mkw. przypada na centra handlowe”.

Największe powstające obiekty to Posnania (100 000 mkw.) w Poznaniu, Wroclavia (64 000 mkw.) we Wrocławiu oraz Forum Gdańsk (62 000 mkw.). We wrześniu prace przygotowawcze rozpoczęły się również przy jednej ze stołecznych inwestycji GTC – Galerii Północnej (64 000 mkw.).

Z planów deweloperów wynika, że w samym tylko IV kw. tego roku rynek może wzbogacić się o ponad 330 000 mkw. nowej powierzchni, z czego ok. 295 000 mkw. przypadnie na centra handlowe. Największym obiektem planowanym do ukończenia w tym roku są Zielone Arkady w Bydgoszczy. Na IV kw. zaplanowane są także otwarcia m.in. Supersamu (23 000 mkw.) w Katowicach oraz Galerii Galena (31 400 mkw.) – pierwszej nowoczesnej galerii handlowej w Jaworznie, Vivo! (32 700 mkw.) w Stalowej Woli, oraz centrum Nowy Rynek (24 000 mkw.) w Jeleniej Górze.

„Modernizacje i przebudowy to bardzo ważny element strategii właścicieli i zarządców starszych obiektów w odpowiedzi na rosnącą konkurencję na rynku i zmieniające się oczekiwania klientów. W III kw. na rynek trafiła nowa powierzchnia w ramach rozbudowanej Galerii Pomorskiej, centrum Wola Park i Factory Ursus. Z kolei, takie projekty jak m.in. Centrum Franowo w Poznaniu, Morena w Gdańsku, Tesco Bielany we Wrocławiu, obiekty ETC w Swarzędzu i Gdańsku przechodzą właśnie procesy przebudowy czy modernizacji”, wymienia Edyta Potera, Dyrektor, Dział Wynajmu Powierzchni Handlowych w JLL.

„Modernizacje i przebudowy to bardzo ważny element strategii właścicieli i zarządców starszych obiektów w odpowiedzi na rosnącą konkurencję na rynku i zmieniające się oczekiwania klientów. W III kw. na rynek trafiła nowa powierzchnia w ramach rozbudowanej Galerii Pomorskiej, centrum Wola Park i Factory Ursus. Z kolei, takie projekty jak m.in. Centrum Franowo w Poznaniu, Morena w Gdańsku, Tesco Bielany we Wrocławiu, obiekty ETC w Swarzędzu i Gdańsku przechodzą właśnie procesy przebudowy czy modernizacji”, wymienia Edyta Potera, Dyrektor, Dział Wynajmu Powierzchni Handlowych w JLL.

Popyt

Pięć międzynarodowych sieci handlowych i gastronomicznych poinformowało w ostatnim czasie o rozpoczęciu działalności w Polsce. Turecka marka modowa Colin’s zadebiutowała w Bonarka City Center, natomiast Origins rozpoczął od Galerii Mokotów. Na rynku pojawiły się trzy znane sieci gastronomiczne: Fuddruckers, Dairy Queen (Wola Park) oraz Paul (Warsaw Financial Center). Z kolei Dunkin’ Donuts postanowił reaktywować swoją działalność w Polsce.

„Zauważalny w Polsce jest ogólny trend wzmacniania stref gastronomicznych w centrach handlowych. Przebudowa nieruchomości w tym celu jest po części związana z rosnącą siłą nabywczą społeczeństwa. Zwiększenie przestrzeni pod tego typu lokale może zachęcić nowe międzynarodowe sieci gastronomiczne do wejścia na polski rynek”, komentuje Edyta Potera.

Wskaźnik powierzchni niewynajętej i czynsze

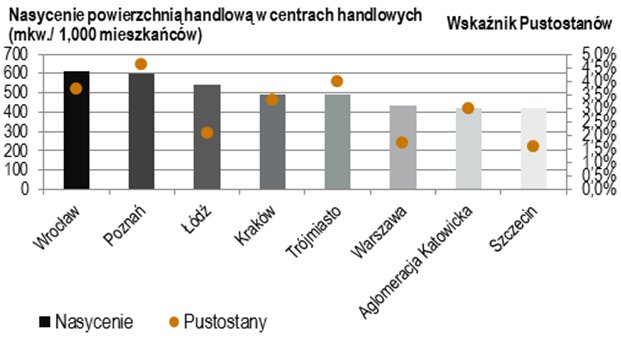

Poziom powierzchni niewynajętych w największych miastach kształtuje się pomiędzy 1,6% a 4,0%. Wyjątek stanowi Wrocław – 4,6%.

„Poziom nasycenia powierzchnią w centrach handlowych wyniósł na koniec III kw. 233 mkw. na 1 000 mieszkańców. W naszej ocenie, Polska powinna osiągnąć średni poziom nasycenia dla krajów Europy Zachodniej, czyli 262 mkw. na 1 000 mieszkańców, przed 2020 r.”, dodaje Anna Bartoszewicz-Wnuk.

Wskaźnik pustostanów ws nasycenie powierzchnią w centrach handlowych

Źródło: nasycenie – JLL, III kw. 2015; pustostany - PRRF/JLL

Z wyjątkiem Warszawy i Poznania, stawki czynszów na głównych rynkach handlowych pozostały na niezmienionym poziomie w porównaniu do ubiegłego kwartału. W Warszawie czynsze “prime”, które dotyczą sklepów o powierzchni do 100 mkw. z asortymentem odzieży lub dodatków, w najlepszych galeriach handlowych, wzrosły do 120 euro za mkw. miesięcznie.

Rynek inwestycyjny

Największą tegoroczną transakcją na rynku nieruchomości handlowych w Polsce jest zakup w III kw. 2015 r. centrum handlowego Riviera w Gdyni przez Union Investment od Foncièrie Euris i Rallye za ok. 291– 300 mln euro.

Agnieszka Kołat, Dyrektor, Dział Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo –Wschodniej JLL, podsumowuje: „Na koniec III kw. 2015 r. wolumen transakcji inwestycyjnych w segmencie nieruchomości handlowych w Polsce wyniósł ponad 660 milionów euro, już teraz przewyższając całkowitą wartość transakcji zrealizowanych w 2014 roku (około 570 mln euro). Ponadto, w przypadku kilku transakcji podpisano przedwstępne umowy sprzedaży i ich zamknięcie planowane jest w IV kw. 2015. Jeśli te transakcje zostaną sfinalizowane zgodnie z planem do końca tego roku, łączny wolumen umów kupna/sprzedaży przekroczy wynik 1,3 mld euro, zanotowany w 2013 r.”

Agnieszka Kołat, Dyrektor, Dział Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo –Wschodniej JLL, podsumowuje: „Na koniec III kw. 2015 r. wolumen transakcji inwestycyjnych w segmencie nieruchomości handlowych w Polsce wyniósł ponad 660 milionów euro, już teraz przewyższając całkowitą wartość transakcji zrealizowanych w 2014 roku (około 570 mln euro). Ponadto, w przypadku kilku transakcji podpisano przedwstępne umowy sprzedaży i ich zamknięcie planowane jest w IV kw. 2015. Jeśli te transakcje zostaną sfinalizowane zgodnie z planem do końca tego roku, łączny wolumen umów kupna/sprzedaży przekroczy wynik 1,3 mld euro, zanotowany w 2013 r.”