Rynek biurowy w Polsce III kw. 2015

Międzynarodowa firma doradcza JLL podsumowała sytuację na rynku biurowym w Warszawie i pozostałym największych rynkach biurowych w kraju[1] na koniec III kw. 2015 r. i opracowała prognozy rozwoju sektora na nadchodzące miesiące.

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy w JLL, informuje: „Od początku roku do końca III kw. na polskim rynku biurowym podpisano umowy najmu na ponad milion mkw. To już teraz porównywalny wynik z do tej pory rekordowym popytem zarejestrowanym w całym 2014 r. Oznacza to, że 2015 r. zakończy się najwyższą w historii polskiego rynku biurowego aktywnością najemców. Od początku roku w Warszawie wynajęto 612 800 mkw., a poza stolicą 472 200 mkw. W stolicy widać dominację szeroko pojętego sektora usługowego (27%), czyli firm konsultingowych, prawniczych, medialnych, doradztwa personalnego. Istotnym najemcą są również firmy z branży IT i telekomunikacji, których udział w popycie sięgnął ok. 22%. Poza Warszawą niezmiennie dominuje sektor nowoczesnych usług dla biznesu. Na firmy z tej branży przypadło ok. 50% popytu rejestrowanego w 2015 r. na głównych rynkach biurowych z wyłączeniem stolicy”.

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy w JLL, informuje: „Od początku roku do końca III kw. na polskim rynku biurowym podpisano umowy najmu na ponad milion mkw. To już teraz porównywalny wynik z do tej pory rekordowym popytem zarejestrowanym w całym 2014 r. Oznacza to, że 2015 r. zakończy się najwyższą w historii polskiego rynku biurowego aktywnością najemców. Od początku roku w Warszawie wynajęto 612 800 mkw., a poza stolicą 472 200 mkw. W stolicy widać dominację szeroko pojętego sektora usługowego (27%), czyli firm konsultingowych, prawniczych, medialnych, doradztwa personalnego. Istotnym najemcą są również firmy z branży IT i telekomunikacji, których udział w popycie sięgnął ok. 22%. Poza Warszawą niezmiennie dominuje sektor nowoczesnych usług dla biznesu. Na firmy z tej branży przypadło ok. 50% popytu rejestrowanego w 2015 r. na głównych rynkach biurowych z wyłączeniem stolicy”.

Struktura popytu w Warszawie I – III kw. 2015 r. (z wyłączeniem poufnych transakcji)

Źródło: JLL, PORF, III kw. 2015 r.

W I-III kw.2015 r. w Warszawie łącznie wynajęto 612 800 mkw. (w tym 222 600 mkw. w III kw.). Mokotów był liderem pod względem wynajętej powierzchni (174 700 mkw.), natomiast największe umowy zawarto w dzielnicy Obrzeża Centrum, która zanotowała rekordowy popyt (155 500 mkw. w tym roku). Wolumen transakcji w dzielnicach centralnych stanowił 36% całkowitego popytu. Do największych kontraktów w samym III kw. należały: umowa na potrzeby własne właściciela na 11 500 mkw. w Powiśle Park, odnowienie na 11 000 mkw. dla międzynarodowego banku w Focus, odnowienie na 9 800 mkw. dla Orange w Renaissance Plaza, odnowienie i ekspansja Gaz-System na 9 200 mkw. w Cristal Park oraz nowa umowa na 7 000 mkw. dla AstraZeneca w Postępu 14.

„Naszym zdaniem, popyt na stołeczne biura utrzyma się na wysokim poziomie także w ostatnim kwartale 2015 r. oraz w 2016 r., dodaje Anna Młyniec.

W III kw. 2015 r. popyt brutto na regionalnych rynkach biurowych w Polsce (z wyłączeniem Warszawy) wyniósł ok. 190 000 mkw. (27% wzrost kw-d-kw i 66% r-d-r) oraz około 472 200 mkw. w okresie I-III kw. br. (6% powyżej wyniku z całego 2014 r.).

Mateusz Polkowski, Dyrektor w Dziale Badań Rynku i Doradztwa w JLL, komentuje: „Dobra koniunktura i aktywność najemców dotyczyła wszystkich analizowanych rynków regionalnych. Najwięcej powierzchni biurowej w okresie I – III kw. wynajęto w Krakowie – 27% udziału w ogólnym wolumenie najmu poza Warszawą, Trójmieście – 17% i Wrocławiu – 16%. Swoje wyniki poprawił Poznań, w którym wolumen umów podpisanych od początku roku – 56 500 mkw. – znacząco przewyższył wynik 18 800 mkw. zarejestrowany w całym 2014. W naszej opinii, mocny popyt na głównych rynkach biurowych poza Warszawą utrzyma się również w IV kw.”

Mateusz Polkowski, Dyrektor w Dziale Badań Rynku i Doradztwa w JLL, komentuje: „Dobra koniunktura i aktywność najemców dotyczyła wszystkich analizowanych rynków regionalnych. Najwięcej powierzchni biurowej w okresie I – III kw. wynajęto w Krakowie – 27% udziału w ogólnym wolumenie najmu poza Warszawą, Trójmieście – 17% i Wrocławiu – 16%. Swoje wyniki poprawił Poznań, w którym wolumen umów podpisanych od początku roku – 56 500 mkw. – znacząco przewyższył wynik 18 800 mkw. zarejestrowany w całym 2014. W naszej opinii, mocny popyt na głównych rynkach biurowych poza Warszawą utrzyma się również w IV kw.”

Największe transakcje w III kw. br. zawarte zostały przez: BZWBK w Poznaniu (ponad 24 000 mkw. w Poznańskim Centrum Finansowym i Business Garden Poznań), State Street w Gdańsku (15 000 mkw. w Alchemia II) oraz poufnego najemcę w Katowicach (10 000 mkw. w Katowice Business Point).

[1] Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Szczecin, Lublin

Podaż – 1,3 mln mkw. w budowie

Od początku roku w Warszawie do użytku oddano ok. 238 300 mkw. biur, w tym prawie 91 400 mkw. w III kw., w takich projektach jak Royal Wilanów (29 800 mkw.), Domaniewska Office Hub (27 000 mkw.) oraz Multimedialny Dom Plusa (22 700 mkw.). Poza stolicą, w III kw. ukończono 39 200 mkw. biur, z czego ok. 55% we Wrocławiu w ramach inwestycji Dominikański B (21 600 mkw.).

„Deweloperzy odpowiadają na duże zainteresowanie najemców. Obecnie ok. 1,3 mln mkw. nowoczesnej powierzchni biurowej jest w budowie, z czego 612 600 mkw. przypada na Warszawę, a 680 000 mkw. na pozostałe główne rynki. Liderem pod względem wolumenu biur w budowie - oprócz stolicy - pozostają Kraków i Wrocław”, wymienia Mateusz Polkowski.

Spadek wskaźnika powierzchni niewynajętych

Wskaźnik powierzchni niewynajętych w Warszawie nieznacznie spadł i na koniec III kw. wyniósł 12,9% (16,4% w COB, 12,4% na Obrzeżach Centrum oraz 12,5% poza nim). Poza Warszawą, najniższy poziom pustostanów rejestruje Kraków (4,1%) oraz Łódź (7,0%), a najwyższy Poznań (19,3%). Wskaźnik powierzchni niewynajętej w Polsce wzrośnie wraz z oddawaniem się do użytku kolejnych projektów biurowych (nawet 178 000 mkw. nowej podaży spodziewane jest w IV kw. poza Warszawą).

Stabilne czynsze

Stawki czynszu na warszawskim rynku biurowym pozostały stabilne w III kw. Obecnie w Centrum wahają się od 21 do 23,5 € / mkw. / miesiąc, oraz od 11 do 18 € / mkw. / miesiąc poza nim.

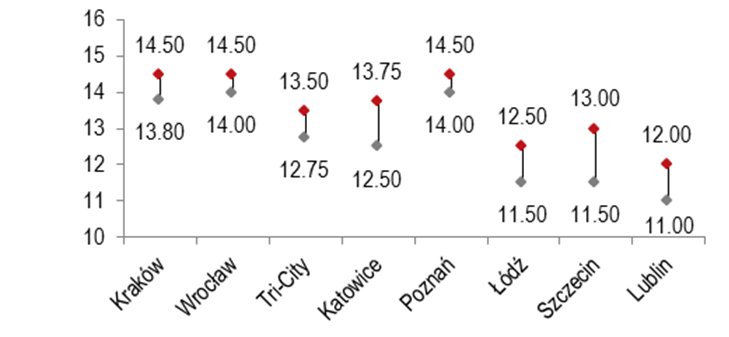

Najwyższe czynsze transakcyjne w miastach regionalnych wynoszą od 11-12 euro za mkw. miesięcznie w Lublinie do 14 – 14,5 euro za mkw. miesięcznie w Poznaniu i Wrocławiu (13,8-14,5 euro w Krakowie).

Najwyższe czynsze transakcyjne poza Warszawą (euro za mkw. miesięcznie)

Źródło: JLL, III kw. 2015 r.

JLL