Rynek nieruchomości magazynowych w Polsce na koniec I kw. 2014.

Firma doradcza JLL podsumowała rynek nieruchomości magazynowych w Polsce na koniec I kw. 2014. i zaprezentowała trendy rozwoju na nadchodzące miesiące.

Tomasz Olszewski, Dyrektor Działu Powierzchni Magazynowo- Przemysłowych w Europie Środkowo-Wschodniej, JLL, informuje: „Po rekordowym pod względem popytu 2013 r., rynek powierzchni magazynowych i przemysłowych w Polsce nie traci swojej dynamiki. W I kw. wynajęto, zarówno w ramach nowych umów, jak i przedłużeń dotychczasowych kontraktów, ponad 400 000 mkw., co jest najlepszym otwarciem roku od 2008. Nowe umowy podpisano na łącznie 269 000 mkw. co stanowi 67% całkowitego odnotowanego popytu. Biorąc pod uwagę aktywność najemców i dobrą koniunkturę gospodarczą podtrzymujemy naszą prognozę, że 2014 r. zamknie się popytem netto na poziomie miliona mkw.

Największy popyt zarejestrowano na Górnym Śląsku, gdzie wynajęto łącznie 126 000 mkw. (31% udział w krajowym popycie brutto). Należy zwrócić uwagę na wysoki udział odnowień umów w tym regionie (71%), jak również w Okolicach Warszawy (49%), co świadczy o dojrzałości i atrakcyjności tych rynków dla najemców już tam obecnych. Zgodnie z danymi opublikowanymi przez portal magazyny.pl, pod względem nowego popytu na pierwszym miejscu uplasował się region Poznania (74 000 mkw.). Warto zwrócić uwagę na ożywienie na rynku szczecińskim (21 000 mkw.)

Największe umowy w I kw. zawarł Carrefour (46 000 mkw., Distribution Park Będzin, odnowienie) oraz klient, dla którego Goodman wybuduje obiekt o wielkości 40 000 mkw. pod Koninem. Na ogół wynajmowano mniejsze moduły - średnia wielkość transakcji w I kw. to niecałe 6 000 mkw. (wobec blisko 8,000 mkw. w 2013 r.).

W podziale na sektory najaktywniejszymi najemcami w I kw. byli operatorzy logistyczni (z 43% udziałem w nowym popycie) oraz sieci handlowe (29%).

Podaż

W I kw. w całym kraju do użytku oddano 245 000 mkw. nowej powierzchni, z czego najwięcej powstało w Polsce Centralnej (74 000 mkw.), Poznaniu (68 000 mkw.) i we Wrocławiu (35 000 mkw.).

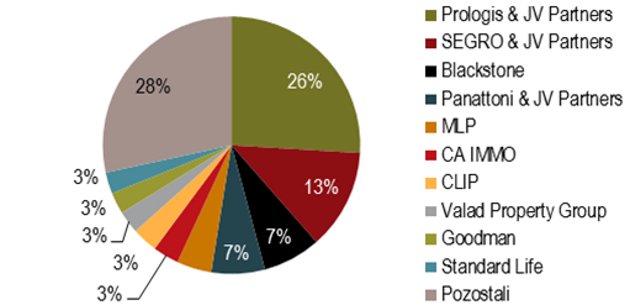

Całkowita wielkość rynku powierzchni magazynowych wyniosła pod koniec I kw. ponad 7,73 miliona mkw. Ponad połowa istniejących zasobów należy do czterech głównych graczy oraz ich partnerów (Prologis – 2,01 mln mkw., SEGRO – 0,97 mln mkw., Blackstone – 0,56 mln mkw. i Panattoni – 0,52 mln mkw.). Rośnie aktywność zagranicznych funduszy, które przejmują najatrakcyjniejsze projekty na rynku polskim.

Struktura własnościowa istniejących powierzchni magazynowych w Polsce

Źródło: JLL, magazyny.pl, I kw. 2014 r.

Pod koniec I kw. w budowie znajdowało się 678 000 mkw., z czego zdecydowaną większość stanowiły obiekty powstające w regionach Wrocławia i Poznania (łącznie 530 000 mkw.), co w dużej mierze jest rezultatem ogłoszonej w ubiegłym roku inwestycji firmy Amazon. Jak podaje portal magazyny.pl, udział projektów spekulacyjnych pozostaje niski (5,5%), ale na rynku wrocławskim można zaobserwować wyraźne symptomy ożywienia w tym obszarze. Pod koniec I kw. na zasadach spekulacyjnych powstawało tam 24 000 mkw., a kolejni deweloperzy wyrazili zainteresowanie uruchomieniem takich projektów.

Spada współczynnik powierzchni niewynajętej

W porównaniu do końca ubiegłego kwartału zmniejszeniu uległ wskaźnik powierzchni niewynajętej (10,9% wobec 11,3% w grudniu 2013 r.). Spośród głównych rynków największy udział pustostanów zanotowano w strefie Warszawa Miasto – 20,5% oraz w Polsce Centralnej -14,2%. Największy spadek obserwowano natomiast we Wrocławiu, gdzie dostępność zmniejszyła się z 11,7% w IV kw. do 7,9% obecnie.

Czynsze na stabilnym poziomie

W I kw. stawki najmu w większości regionów pozostawały stabilne, z wyjątkiem Polski Północnej, w której odnotowano niewielki wzrost. Zgodnie z danymi JLL, opublikowanymi przez portal magazyny.pl, pod koniec I kw. 2014 r. najwyższe stawki efektywne dla obiektów typu SBU (Small Business Unit) obowiązywały na rynkach wewnątrzmiejskich, tj. w Warszawie (3,5 - 5,0 euro/mkw./miesiąc), Wrocławiu (3,4 - 3,9 euro/mkw./m-c) i w Łodzi (2,75 - 3,7 euro/mkw./m-c). Mniej płacili najemcy obiektów typu „big box” w Okolicach Warszawy (2,1 – 2,8 euro/mkw./ m-c) oraz Polsce Centralnej (2,1 – 2,8 euro/mkw./ m-c).

JLL