Rynek usług TSL w Polsce

Jednym z podstawowych warunków sprawnego działania i rozwoju całej gospodarki oraz podmiotów branży TSL (Transport, Spedycja, Logistyka) jest stan liniowej i punktowej infrastruktury transportowej. Jej ocena nie może być jednoznaczna, ponieważ obok licznych mankamentów można pokazać wiele pozytywnych przykładów. Najważniejsze jednak jest to, iż po długim okresie zaniedbań

oraz zaniechań, od kilku lat następuje znaczna poprawa. Bardzo poważną rolę w finansowaniu przedsięwzięć inwestycyjnych i modernizacyjnych odgrywają środki Unii Europejskiej. Także turniej piłkarski EURO 2012 był silnym impulsem przyspieszenia inwestycji i prac modernizacyjnych infrastruktury. Obok nowych autostrad i dróg ekspresowych wybudowano kilka nowych terminali lotniczych oraz zmodernizowano i rozbudowano drogi startowe i płyty postojowe kilku lotnisk. Miało to wprawdzie głównie znaczenie dla obsługi pasażerów ale sprzyja także obsłudze towarów.

Do pozytywnych procesów zaliczyć należy również stały rozwój potencjału przeładunkowego portów morskich, szczególnie w zakresie obsługi ładunków skonteneryzowanych oraz wzrost liczby terminali kontenerowych „na zapleczu” – czyli w głębi kraju. Zdecydowanie źle prezentuje się infrastruktura transportu kolejowego, gdzie podstawowe normy techniczne na poziomie europejskim reprezentują jedynie dwa główne szlaki tranzytowe wschód-zachód oraz kilka odcinków w innych ważnych relacjach. Pozostałe szlaki kolejowe są w bardzo złym stanie technicznym. Najgorsza sytuacja jest w zakresie śródlądowych szlaków wodnych, co praktycznie wyklucza tę gałąź transportu z jakichkolwiek porównań.

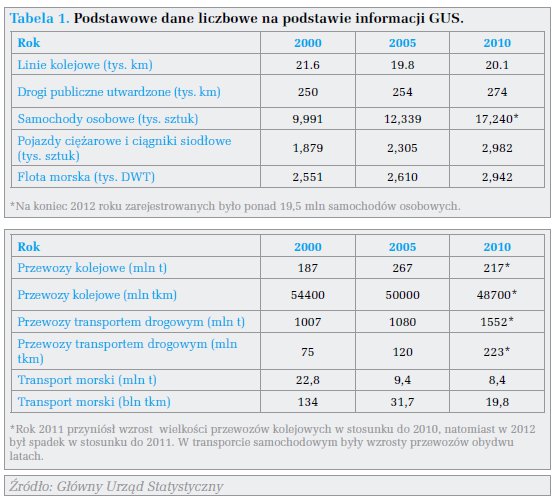

Porównując dane o wielkości pracy przewozowej wykonanej przez dwie podstawowe gałęzie transportu w Polsce do wyników w pozostałych 26 krajach UE, okazuje się, że Polska jest na drugim miejscu w tym gronie za Niemcami, a przed Francją, Wlk. Brytanią, Włochami i Hiszpanią. Pokazuje to jak duży jest rynek TSL i jaki dalszy wzrost może nastąpić zważywszy na potencjał rozwojowy polskiej gospodarki.

Powyższe dane wyraźnie wskazują na dominujące znaczenie transportu drogowego w przewozach towarów ogółem oraz na tendencję, która ten stan umacnia. Towarowy transport kolejowy – w okresie koniunkturalnego wzrostu przewozów ładunków masowych na potrzeby budowy i modernizacji dróg – realizuje większe przewozy, ale wiele wskazuje na to, że mogą one spadać w kolejnych latach. Zmniejszają się także przewozy tranzytowe przez Polskę. Jedynym wyjątkiem są przewozy kontenerów z i do portów morskich.

Dzięki aktywnej polityce handlowej oraz inwestycyjnej, porty wyraźnie zwiększyły wielkość przeładunków w ostatnich latach, uwzględniając nawet niewielki spadek masy w roku 2011 w stosunku do roku 2010.

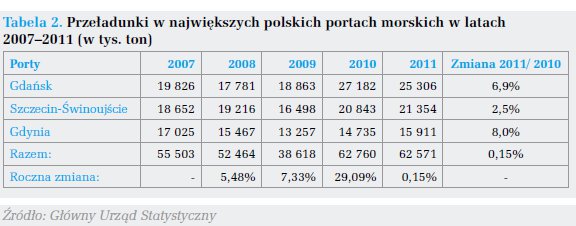

Coraz większą rolę w portach polskich odgrywa drobnica. Wzrost podaży drobnicy promowej w terminalu promowym Świnoujście o 8,3%, z ponad 5,76 mln ton do ponad 6,24 mln ton sprawił, że w zespole portów Szczecin-Świnoujście przeładunki wzrosły o ponad 2,5% i osiągnęły wielkość prawie 21,4 mln ton. W Gdyni na wzrost obrotów wpływ miały obroty drobnicy (wzrost w latach 2009-2010 z 6,8 do 8,2 mln ton, a w roku 2011 do około 9,6 mln ton), co sprawiło, że ogólne przeładunki w terminalach tego portu w 2011 r. przekroczyły 15,9 mln ton (tabela powyżej).

Działające w portach polskich terminale kontenerowe po okresie recesji 2008-2009 odbudowały rynek i od 2010 r. rejestrują wzrost podaży. Wzrost przeładunków kontenerów w 2011 r. zanotowały dwa liczące się terminale: Bałtycki Terminal Kontenerowy (BCT) w Gdyni (28,7%) oraz Deepwater Container Terminal w Gdańsku (40,5%). W ostatnim roku w BCT o 20% zwiększył się udział transportu intermodalnego w relacjach dowozowych i wywozowych z terminalu. Koleją przewieziono około 37% kontenerów przeładowanych w BCT. Podobne wyniki osiąga również gdański DCT. Połączenia intermodalne z DCT do Sławkowa oferuje Maersk Polska, który w marcu 2012 r. uruchomił drugi serwis do obsługi kontenerów dowożonych z Dalekiego Wschodu linią AE10. Spedcont obsługuje terminale kontenerowe w Gdyni, Gdańsku i Szczecinie oraz „na zapleczu”: TK Łódź Olechów, TK Warszawa Główna Towarowa, TK Poznań Garbary, TK Sosnowiec Południowy. CTL Logistics oferuje połączenia intermodalne do terminali w Gdańsku i Szczecinie. Pominięty w zestawieniu transport lotniczy odgrywa w przewozach towarowych rolę marginalną (w roku 2011 około 80 tys. ton, a w latach 2009 i 2010 odpowiednio około 65 i 75 tys. ton). W bezpośrednich przewozach z i do polskich portów lotniczych dominującą rolę odgrywają samoloty pasażerskie, a więc podaż jest bardzo limitowana. Znacznie większa masa frachtu lotniczego dociera do Polski oraz jest stąd wysyłana „na kołach”, via inne porty (Frankfurt, Hahn, Monachium, Lipsk, Norymberga, Paryż, Wiedeń, Amsterdam). Na skutek braku oferty przewozów większych partii ładunków ciekawie rozwija się segment towarowych lotów czarterowych. Istotnym uzasadnieniem relatywnie słabego poziomu rozwoju towarowych przewozów lotniczych jest struktura geograficzna polskiego handlu zagranicznego, gdzie dominuje wymiana z pobliskimi krajami europejskimi. Relacje te są taniej i skutecznie obsługiwane przez transport samochodowy. Wiodącą rolę w przewozach lotniczych pełnią: Lufthansa, LOT, Austrian, Air France, British Airways and Turkish Airlines. Szczególną pozycję w zakresie frachtu lotniczego pełnią globalni operatorzy: DHL, TNT, UPS oraz FEDEX, posiadający własne regularne połączenia towarowe z Polską. Wiodącym portem lotniczym jest Warszawa. Mniejsze znaczenie mają porty w Katowicach, Krakowie i Wrocławiu.

Poczynając od około 2000 r. w Polsce nastąpił prawdziwy boom inwestycyjny w zakresie powierzchni magazynowych. Na koniec 2011 r. łączna powierzchnia magazynowa wynosiła prawie 7 mln m2. Magazyny pełnią podstawową rolę w rozwoju nowoczesnych, kompleksowych usług logistycznych przez wyspecjalizowanych operatorów (usługi typu 3PL – third party logistics). Niestety, większość z licznych centrów logistycznych, zlokalizowana jest z dala od punktowej infrastruktury kolejowej, co ogranicza możliwość aktywizacji przewozów kombinowanych kolejowo-drogowych i wzmaga dynamikę wzrostu przewozów drogowych.

Dokładniejsza analiza sfery podaży usług transportowych pozwala na poniżej przedstawione wnioski.

Transport kolejowy – dzięki wymuszonej dyrektywami UE liberalizacji następują duże zmiany. Jest już zarejestrowanych i posiada odpowiednie licencje ponad 40 przewoźników kolejowych. Największy z nich, państwowa PKP Cargo S.A. znajduje się w głębokim kryzysie – pomimo okresowego wzrostu przewozów na potrzeby programu drogowego. Przyczyn jest wiele, a podstawowe z nich to zdekapitalizowany technicznie i przestarzały tabor, wadliwe zarządzanie (nieumiejętność wykorzystania dedykowanych funduszy europejskich) oraz brak klarownej polityki państwa, także jako właściciela przedsiębiorstwa.

Nie jest przy tym wielkim pocieszeniem fakt, że inni narodowi, europejscy przewoźnicy kolejowi mają różne kłopoty, pomimo preferencyjnej w stosunku do transportu kolejowego polityki UE. Udział PKP Cargo (jeszcze niedawnego monopolisty) w kolejowych przewozach towarowych w 2012 r. spadł do poziomu 50,4% w zakresie masy ładunków oraz 60,3% w zakresie pracy przewozowej. Pozostali przewoźnicy mają mniejszy potencjał przewozowy i dlatego ich rola jest zasadniczo mniejsza – choć rośnie. Najwięksi z nich to DB Schenker – 20,4% masy i 5,4% pracy przewozowej, CTL Group – odpowiednio 6,5% i 6,7%. Ich obecność na rynku widać szczególnie w przewozach ładunków masowych oraz kontenerów w obsłudze portów.

Transport drogowy – śmiało można powiedzieć, że jest to swoisty fenomen. Nie tylko w skali polskiej gospodarki, ale także w skali rynku europejskiego. Ogromna podaż usług przewozowych w transporcie drogowym powstała i rozwija się w trudnych warunkach siłami prywatnych przedsiębiorców. Zarejestrowanych jest ponad 100 tys. firm deklarujących prowadzenie zarobkowego transportu drogowego. Zdecydowana większość z nich (około 98%) to mikroprzedsiębiorstwa lub wręcz jednoosobowa działalność gospodarcza, dysponujące od 1 do 5 pojazdami. Zaledwie kilkanaście firm dysponuje flotami powyżej 100 pojazdów. Ponad 70 tys. pojazdów posiada koncesje na przewozy międzynarodowe (w kwietniu 2004 r. było ich około 25 tys.). Ponad połowa z tych samochodów spełnia najwyższe normy ekologiczne – EURO 5, co powoduje że polski ciężarowy transport drogowy jest aktualnie najnowocześniejszy i najsilniejszy w całej Europie. Dzięki ogromnej podaży powstała silna konkurencja, a w efekcie spadek cen i wzrost jakości usług. Niestety towarzyszy temu stały wzrost kosztów działalności, nie tylko o obiektywnym charakterze jak wzrost cen paliw. Przyjmowane sukcesywnie regulacje UE dotyczące tej gałęzi transportu – pomyślane jako pogorszenie jego konkurencyjności w stosunku do postrzeganej jako bardziej ekologiczna kolei – powodują wzrost administracyjnych kosztów działalności. Wprowadzony w 2011 r. i sukcesywnie rozszerzany system VIATOLL – czyli opłaty za korzystanie z dróg – jest w istocie dodatkową pozycją kosztową, ponieważ przewoźnicy nadal płacą za korzystanie z dróg poprzez podatek drogowy zawarty w cenach paliw. Lata 2008 i 2009 – gdy nastąpiło znaczne ograniczenie popytu na usługi w przewozach międzynarodowych i spadły tym samym ceny akceptowane przez klientów – przyniosły sporo bankructw. Kolejne – lepsze lata przyniosły jednak odbudowanie potencjału. Aktualnie sytuacja przewoźników drogowych znów się pogarsza, ponieważ spada także popyt na przewozy krajowe.

Transport drogowy – śmiało można powiedzieć, że jest to swoisty fenomen. Nie tylko w skali polskiej gospodarki, ale także w skali rynku europejskiego. Ogromna podaż usług przewozowych w transporcie drogowym powstała i rozwija się w trudnych warunkach siłami prywatnych przedsiębiorców. Zarejestrowanych jest ponad 100 tys. firm deklarujących prowadzenie zarobkowego transportu drogowego. Zdecydowana większość z nich (około 98%) to mikroprzedsiębiorstwa lub wręcz jednoosobowa działalność gospodarcza, dysponujące od 1 do 5 pojazdami. Zaledwie kilkanaście firm dysponuje flotami powyżej 100 pojazdów. Ponad 70 tys. pojazdów posiada koncesje na przewozy międzynarodowe (w kwietniu 2004 r. było ich około 25 tys.). Ponad połowa z tych samochodów spełnia najwyższe normy ekologiczne – EURO 5, co powoduje że polski ciężarowy transport drogowy jest aktualnie najnowocześniejszy i najsilniejszy w całej Europie. Dzięki ogromnej podaży powstała silna konkurencja, a w efekcie spadek cen i wzrost jakości usług. Niestety towarzyszy temu stały wzrost kosztów działalności, nie tylko o obiektywnym charakterze jak wzrost cen paliw. Przyjmowane sukcesywnie regulacje UE dotyczące tej gałęzi transportu – pomyślane jako pogorszenie jego konkurencyjności w stosunku do postrzeganej jako bardziej ekologiczna kolei – powodują wzrost administracyjnych kosztów działalności. Wprowadzony w 2011 r. i sukcesywnie rozszerzany system VIATOLL – czyli opłaty za korzystanie z dróg – jest w istocie dodatkową pozycją kosztową, ponieważ przewoźnicy nadal płacą za korzystanie z dróg poprzez podatek drogowy zawarty w cenach paliw. Lata 2008 i 2009 – gdy nastąpiło znaczne ograniczenie popytu na usługi w przewozach międzynarodowych i spadły tym samym ceny akceptowane przez klientów – przyniosły sporo bankructw. Kolejne – lepsze lata przyniosły jednak odbudowanie potencjału. Aktualnie sytuacja przewoźników drogowych znów się pogarsza, ponieważ spada także popyt na przewozy krajowe.

Usługi spedycyjne. Zmiany polityczne oraz rozwój gospodarczy Polski stworzyły warunki dla rozwoju rynku usług spedycyjnych – praktycznie od podstaw. Aktualnie na naszym rynku działają wszyscy najwięksi „gracze globalni”, ale trudno jest jednoznacznie określić ile firm spedycyjnych jest aktywnych na polskim rynku. W mojej opinii jest to około 450-500 firm, które można traktować jako spedytorów ze względu na zakres przedmiotowy oraz strukturę oferowanych przez nie usług. Wiele małych firm transportu samochodowego deklaruje świadczenie usług spedycyjnych oraz ma w nazwie „spedycję” lub „logistykę”, choć w istocie ich oferta sprowadza się do transportu drogowego i to w ograniczonym zakresie przewozów całopojazdowych. Zaledwie kilkanaście firm oferuje szeroki wolumen asortymentowy usług spedycyjnych z możliwością wykorzystania różnych gałęzi transportu oraz jego organizacji w dowolnych relacjach geograficznych.

Na skutek polityki przewoźników kolejowych, na rynku praktycznie nie ma miejsca dla kolejowych spedytorów. Klienci mogą nabyć usługi bezpośrednio od przewoźnika lub organizacji z nim kapitałowo i organizacyjnie powiązanej. Jedynie największe międzynarodowe grupy spedycyjne są w stanie – dzięki dużej skali zakupów od kolei – oferować usługi swoim klientom. Zresztą część z nich postanowiła sama realizować przewozy kolejowe, stając się w istocie przewoźnikami kolejowymi.

W zakresie spedycji drogowej praktycznie tylko wielcy nadawcy (odbiorcy) są zainteresowani uczestnictwem wyspecjalizowanego spedytora w procesie obsługi ich potrzeb. Zdecydowana większość klientów współpracuje bezpośrednio z firmami przewozowymi. Rzeczywisty popyt na usługi

spedycyjne jest kreowany przez nadawców przesyłek drobnicowych lub ładunków częściowych. Kilkanaście firm spedycyjnych oferuje regularny serwis drobnicowy w relacjach do/z większości państw europejskich. Znacznie więcej oferuje taki serwis w kilku kierunkach, a część jedynie połączenia określonych regionów Polski z małym regionem w sąsiednim kraju. Także popyt na usługi spedycyjne w przewozach wewnętrznych spowodował, że kilka dużych firm spedycyjnych oferuje przewozy drobnicowe w ramach stworzonych przez siebie sieci. Pojawiają się także systemy przewozów drobnicowych powstałe we współpracy mniejszych, lokalnych spedytorów, pokrywających

razem obszar całego kraju. Tendencje do zwiększania częstotliwości zamawiania (kupowania) mniejszych partii towaru powodują, że popyt na te usługi stale rośnie.

Spedycja morska – pomimo silnej tendencji do oferowania usług klientom bezpośrednio przez armatorów (podobnie jak w transporcie kolejowym) – na rynku działa około 100 firm spedycyjnych, koncentrujących swoją aktywność na organizacji przewozów morskich oraz komplementarnych usług portowych i dowozowo/odwozowych. Część z nich dysponuje własnymi naczepami do przewozu kontenerów. Stały wzrost importu z Dalekiego Wschodu drogą morską powoduje równoległy wzrost popytu na usługi. Widoczny jest także pewien wzrost popytu na usługi w zakresie eksportu drogą morską. Wynika to z poprawiającej się jakości oferty (częstotliwość tzw. okazji załadowczych) w polskich portach oraz konkurencyjnych cen. Zaznaczyć jednak należy, że nadal bardzo duże potoki ładunków docierają do Polski poprzez inne porty – głównie Hamburg, Rotterdam, Antwerpię i Bremerhaven. Są stamtąd przewożone transportem lądowym lub mniejszymi statkami morskimi do polskich portów (tzw. feeder service).

Spedycja lotnicza to mały, lecz bardzo skonkurowany segment rynku. Popyt na przewozy lotnicze stale, choć relatywnie wolno rośnie. Około 80 firm spedycyjnych walczy o zajęcie dogodnej pozycji rynkowej, co zależy przede wszystkim od zdobycia długoterminowych kontraktów z klientami oraz przewoźnikami lotniczymi. Rozwój lotnisk regionalnych i wzrost liczby połączeń je obsługujących, pozwala na organizację przewozów nie tylko z/do Warszawy.

Logistyka kontraktowa – kompleksowa obsługa klientów obejmująca obok całej gospodarki magazynowej, fizycznej dystrybucji (często na rynkach kilku krajów), dostaw do magazynów także kompletację dostaw, konfekcjonowanie i co-packing oraz co-manufacturing produktów, to bardzo dobrze już rozwinięty segment rynku TSL w Polsce. Działają w tym segmencie najsilniejsze i najnowocześniejsze firmy, dysponujące odpowiednim know-how i narzędziami IT. Uzasadniona jest teza, że w obszarze tego rodzaju usług rynek polski należy do europejskiej czołówki. Z pewnością jakość oferty, zdolność do jej stałego wzbogacania, a także silna konkurencja w sferze podaży usług, jest jednym z ważniejszych czynników decydujących o lokalizacji produkcji lub centrów logistycznych w Polsce przez największych i najbardziej wymagających inwestorów przemysłowych oraz sieci handlowych. Nie mają bowiem najmniejszego problemu z outsourcingiem ogromnej części działalności i podziałem rozlicznych ryzyk z operatorem logistycznym.

Autor

Dr Mirosław Kaczmarek

Polska Izba Spedycji i Logistyki

Outsourcing&More