Wartość transakcji inwestycyjnych sfinalizowanych w I półroczu na rynkach nieruchomości komercyjnych Europy Środkowo – Wschodniej

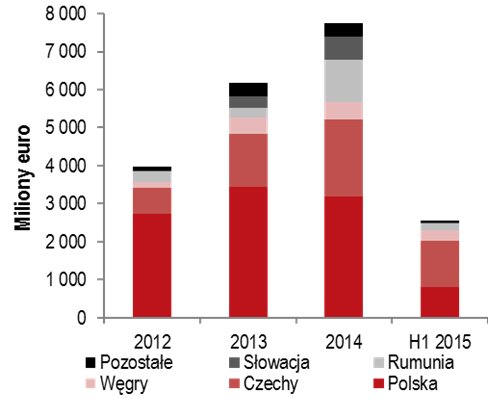

Według szacunków firmy doradczej JLL wartość transakcji inwestycyjnych sfinalizowanych w I półroczu na rynkach nieruchomości komercyjnych Europy Środkowo – Wschodniej[1] sięgnęła ok. 2,55 mld euro. Największy udział w wolumenie miały Czechy (47% - 1,2 mld), Polska (32% - 813 mln euro), Węgry (11% - 280 mln euro), a w dalszej kolejności Rumunia (7,5%) i Słowacja (0,5%). Na inne kraje regionu przypadło 2% wartości transakcji.

Troy Javaher, Dyrektor Działu Rynków Kapitałowych w Europie Środkowo – Wschodniej w JLL, informuje: „Na głównych rynkach Europy Zachodniej drożeją produkty typu prime, co powoduje, że inwestorzy aktywnie przesuwają się w kierunku nowych lokalizacji. Kombinacja takich czynników jak stabilna sytuacja ekonomiczna i atrakcyjne stopy kapitalizacji, powoduje wzrost zainteresowania inwestorów regionem Europy Środkowo – Wschodniej, ze szczególnym uwzględnieniem Polski i Czech. Z tej aktywności skorzystają również inne stolice w CEE oraz biurowe rynki regionalne w Polsce. Rosnącym zainteresowaniem cieszą się transakcje o dużej skali i portfele nieruchomości. Ponadto, atrakcyjne warunki finansowania i większa dostępność kredytów poszerza pulę inwestorów poszukujących obiektów typu core i core+, o tych graczy, którzy wcześniej koncentrowali się przede wszystkim na produktach oportunistycznych”.

Wolumen transakcji inwestycyjnych w Europie Środkowo – Wschodniej w latach 2012 – I półrocze 2015

Szacunkowe dane JLL, I półrocze 2015 r.

Rynek inwestycyjny w Polsce – bardzo dobre perspektywy dla rynku na nadchodzące miesiące

Wartość transakcji sfinalizowanych w I półroczu na rynku nieruchomości w Polsce wyniosła 813 mln euro. Inwestorzy byli najbardziej aktywni w segmencie biurowym (ok. 385 mln euro), a następnie handlowym (ok. 285 mln euro) i magazynowym (ok. 143 mln euro).

Do największych transakcji inwestycyjnych sfinalizowanych w I półroczu na polskim rynku nieruchomości biurowych zalicza się kupno Enterprise Park w Krakowie przez Tristan Capital Park, przejęcie przez Griffin Green Horizon w Łodzi oraz kupno portfela obejmującego Europlex, Wiśniowy A i Irydion w Warszawie oraz Millenium w Katowicach przez Lonestar. Główne transakcje w segmencie handlowym to kupno Sarniego Stoku w Bielsko – Białej i Focus Parku w Rybniku przez Union Investment oraz Solaris Centre w Opolu przez Rockcastle. Największe transakcje magazynowe to kupno portfela Europolis/CA Immo przez TPG oraz nieruchomości FM Logistics przez WP Carey. Wszystkie wymienione transakcje charakteryzuje średnia wartość – w przedziale pomiędzy 50 a 100 mln euro.

„Inwestorzy nadal aktywnie działają na największych rynkach biurowych poza Warszawą – w I półroczu sfinalizowano sprzedaż takich obiektów jak Enterprise Park i Kazimierz Office Center w Krakowie, Green Horizon w Łodzi, Baltic Business Center w Gdyni, West Forum we Wrocławiu czy Millenium w Katowicach. Łączny wolumen umów kupna/sprzedaży obiektów biurowych poza stolicą sięgnął 234 mln euro na koniec czerwca. Ciekawym zjawiskiem na rynku biurowym jest również spora liczba umów/kupna sprzedaży o stosunkowo małej wartości oraz wydłużenie się procesu finalizacji transakcji o ok. trzech miesięcy w porównaniu do ubiegłego roku, wylicza Sławomir Jędrzejewski, Dyrektor, Dział Rynków Kapitałowych Nieruchomości Biurowych i Magazynowych w JLL.

„Inwestorzy nadal aktywnie działają na największych rynkach biurowych poza Warszawą – w I półroczu sfinalizowano sprzedaż takich obiektów jak Enterprise Park i Kazimierz Office Center w Krakowie, Green Horizon w Łodzi, Baltic Business Center w Gdyni, West Forum we Wrocławiu czy Millenium w Katowicach. Łączny wolumen umów kupna/sprzedaży obiektów biurowych poza stolicą sięgnął 234 mln euro na koniec czerwca. Ciekawym zjawiskiem na rynku biurowym jest również spora liczba umów/kupna sprzedaży o stosunkowo małej wartości oraz wydłużenie się procesu finalizacji transakcji o ok. trzech miesięcy w porównaniu do ubiegłego roku, wylicza Sławomir Jędrzejewski, Dyrektor, Dział Rynków Kapitałowych Nieruchomości Biurowych i Magazynowych w JLL.

[1] Z wyłączeniem Rosji

Wolumen transakcji w I półroczu był o ponad 40% niższy niż w analogicznym okresie roku poprzedniego. Należy jednak zauważyć, że zainteresowanie Polską wśród inwestorów utrzymuje się na wysokim poziomie, a dotyczy to praktycznie wszystkich sektorów rynku i klas produktów. Eksperci JLL spodziewają się, że w III kw. 2015 właściciela zmieni kilka nieruchomości, które są w zaawansowanych negocjacjach.

Tomasz Puch, Dyrektor Działu Rynków Kapitałowych Nieruchomości Biurowych i Magazynowych w JLL, podsumowuje: „Niższa ogólna wartość transakcji w I półroczu nie jest początkiem trendu. Od początku roku na polskim rynku zamknięto po prostu więcej transakcji o niższej wartości, odwrotnie niż w roku ubiegłym. Obserwujemy wzmożoną aktywność inwestorów, którzy poszukują ciekawych produktów we wszystkich segmentach rynku nieruchomości komercyjnych. Szereg transakcji, w tym umowy o dużej wartości, jest obecnie w toku i trwają negocjacje na mniej lub bardziej zaawansowanym poziomie. Biorąc pod uwagę pozytywne nastroje inwestorów, toczące się rozmowy, jak również umowy czekające na zamknięcie, takie jak np. Empark w Warszawie czy Riviera w Gdyni, spodziewamy się, że całkowity wolumen transakcji inwestycyjnych na koniec 2015 r. wyniesie ok. 3 mld euro. Wzrost będzie szczególnie widoczny w segmencie nieruchomości handlowych.

Tomasz Puch, Dyrektor Działu Rynków Kapitałowych Nieruchomości Biurowych i Magazynowych w JLL, podsumowuje: „Niższa ogólna wartość transakcji w I półroczu nie jest początkiem trendu. Od początku roku na polskim rynku zamknięto po prostu więcej transakcji o niższej wartości, odwrotnie niż w roku ubiegłym. Obserwujemy wzmożoną aktywność inwestorów, którzy poszukują ciekawych produktów we wszystkich segmentach rynku nieruchomości komercyjnych. Szereg transakcji, w tym umowy o dużej wartości, jest obecnie w toku i trwają negocjacje na mniej lub bardziej zaawansowanym poziomie. Biorąc pod uwagę pozytywne nastroje inwestorów, toczące się rozmowy, jak również umowy czekające na zamknięcie, takie jak np. Empark w Warszawie czy Riviera w Gdyni, spodziewamy się, że całkowity wolumen transakcji inwestycyjnych na koniec 2015 r. wyniesie ok. 3 mld euro. Wzrost będzie szczególnie widoczny w segmencie nieruchomości handlowych.

Stopy kapitalizacji dla najlepszych obiektów handlowych pozostają na poziomie ok. 5,5%, biurowych – ok. 6,0%, magazynowych – 7,0% lub poniżej.

JLL