Wydarzenia

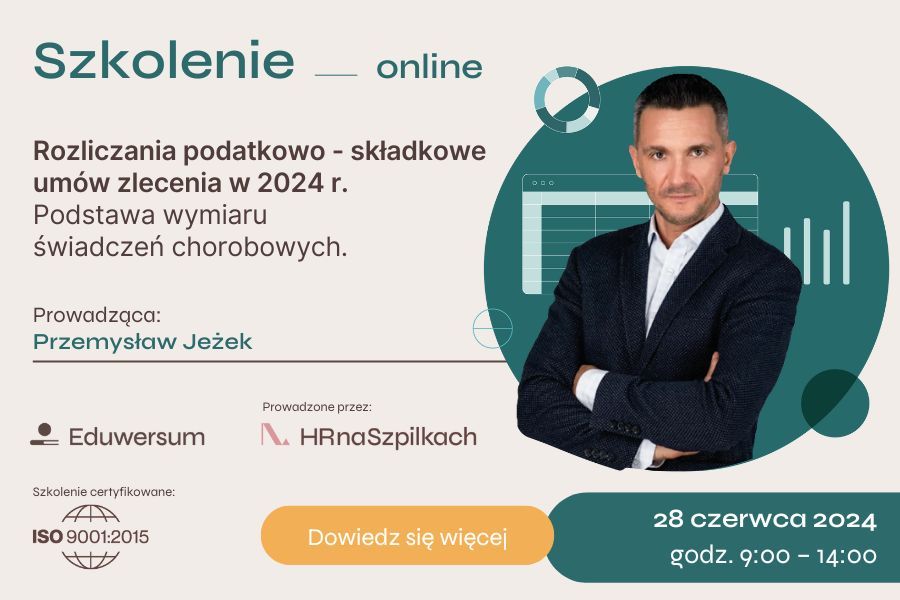

Rozliczenia podatkowo - składkowe umów zlecenia w 2024 r. Podstawa wymiaru świadczeń chorobowych.

Celem szkolenia jest praktyczne omówienie zasad rozliczania wynagrodzeń oraz składek na ubezpieczenia społeczne z zawartych umów cywilnoprawnych oraz zbiegu tytułu do ubezpieczeń społecznych w tym umów zawieranych z cudzoziemcami. Szkolenie ma charakter warsztatów praktycznych, a jego celem jest wyjaśnienie kwestii wątpliwych i niejasnych. Każdy przypadek omawiany na szkoleniu poparty jest praktycznymi przykładami. Szkolenie przeznaczone jest dla osób chcących pogłębić swoją wiedzę na temat rozliczania wynagrodzeń, osób pracujących w działach płacowych jak i doświadczonych praktyków naliczania płac.

PLAN SZKOLENIA

Oświadczenia i wnioski mające wpływ na rozliczanie wierzytelności z umów zlecenia

- oświadczenie PIT-2 i rozliczanie kwoty zmniejszającej podatek w wysokości 1/12-24-36

- warunki wnioskowania o niepobierania zaliczki na podatek dochodowy w 2024 r.

- zasady rozliczania ulgi dla młodych/powracających/rodziców dzieci 4+/seniorów

- wykonywanie czynności na podstawie aktu powołania

- obniżenie składki zdrowotnej do wysokości zaliczki na podatek

- dobrowolne podleganie ubezpieczeniom społecznym

Rozliczenie składkowo – podatkowe umów zlecenia stanowiących jedyny tytuł do ubezpieczeń społecznych

- dobrowolne ubezpieczenia społeczne i ubezpieczenie chorobowe

- roczna podstawa wymiaru składek E-R

- umowa zlecenia zawarta z osobą na urlopie bezpłatnym i wychowawczym

- umowy z własnym pracownikiem lub wykonywane rzecz własnego pracodawcy

- umowa cywilna wykonywana przez ucznia lub studenta

- korekta składek ZUSnadpłata i niedopłata składek w wyniku błędnie złożonych dokumentów

Rozliczenie składkowo – podatkowe umów zlecenia w przypadku zbiegu tytułów do ubezpieczeń

- zasady podlegania ubezpieczeniom w przypadku zbiegu tytułów do ubezpieczeń

- zbieg tytułów do ubezpieczeń na podstawie kilku zawartych umów zlecenia

- rozpoczęcie wykonywania kilku umów zlecenia w różnych terminach

- rozpoczęcie wykonywania kilku umów zlecenia w tym samym dniu

- ustalenie łącznej podstawy wymiaru składek przy stawce godzinowej, akordowej, prowizyjnej

- ustalenie łącznej podstawy wymiaru składek w przypadku wypłaty wynagrodzenia w miesiącu następnym

- ustalenie łącznej podstawy wymiaru składek w przypadku wypłaty wynagrodzenia po zakończeniu zlecenia

- brak wypłaty wynagrodzenia w danym miesiącu kalendarzowym

- zmiana schematu podlegania ubezpieczeniom na wniosek zleceniobiorcy

- objęcie ubezpieczeniami społecznymi w trakcie miesiąca kalendarzowego

- przystąpienie do dobrowolnego ubezpieczenia chorobowego w trakcie miesiąca kalendarzowego

- niezdolność do pracy w trakcie wykonywania kilku umów zlecenia przy stałej stawce wynagrodzenia

- niezdolność do pracy w trakcie wykonywania kilku umów zlecenia przy zmiennych stawkach wynagrodzenia

- zbieg tytułów do ubezpieczeń społecznych umowa o pracę i umowa zlecenia

- umowa o pracę i jedna umowa zlecenia

- umowa o pracę i kilka umów zlecenia

- umowa o pracę z niepełnoetatowcem i umowa zlecenia bądź kilka umów

- stawka godzinowa z umowy o pracę a objęcie ubezpieczeniami umowy zlecenia

Podstawa wymiaru świadczeń chorobowychosób na umowach zlecenia

- niezdolność do pracy po upływie pełnego miesiąca ubezpieczenia

- niezdolność do pracy przed upływem pełnego miesiąca kalendarzowego

- posiadanie wcześniejszego okresu ubezpieczenia chorobowego

- ubezpieczony nie posiada wcześniejszego okresu ubezpieczenia

- opodatkowanie zasiłku chorobowego zleceniobiorcy.